付加年金の支給例

付加年金に加入することを検討するときに一番気になるのは、「金額的に得するのか?損するのか?」ということだと思います。

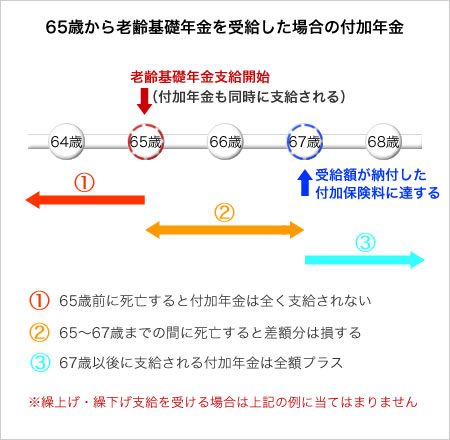

次の図を見てください。

これは、たいていの人に当てはまる65歳から老齢基礎年金を受給した場合を例に、同時に支給される付加年金の損得を示しています。

(1)65歳前に亡くなると付加年金は支給されないので、納めた付加保険料分すべてがマイナス

(2)65〜67歳の間に亡くなると、納付額 - 支給額で算出される分マイナス

(3)67歳以後に支給される分はすべてプラス

つまり、金額的には67歳前に亡くなると損、67歳以上生きれば得となります。

では次に、金額面以外の部分を含めてメリット・デメリットを見てみましょう。

付加年金のメリット

(1)受給3年目からはプラスとなり、納付した分、支給される額が増える

1年間に支給される額は今までに納付した保険料の半額なので、2年間支給を受ければ納付額に達し、3年目からはプラスとなります。

また、当然として、納付した月数が多いほど支給される額も増えます。

(2)老齢基礎年金の繰下げ支給を受けると付加年金も同率で増額される

老齢基礎年金は65歳から受給することが出来ますが、66歳以後に受け取ることで増額されます。このことを『繰下げ支給』と言い、付加年金も同率で増額された額が一生支給されます。

(3)納付1ヶ月に対する給付額200円は固定

他の年金支給額は増減しますが、付加年金は法改正されない限り、納付額400円に対して支給額200円で固定されています。

(4)付加保険料納付済期間3年以上で死亡一時金に8,500円加算される

遺族基礎年金の受給権を有しない場合、条件を満たせば死亡一時金が支給されます。その時、付加保険料を36月以上納付していれば8,500円加算されます。

付加年金のデメリット

(1)老齢基礎年金の受給開始前に亡くなると全く支給されない

老齢基礎年金の支給を受けずに亡くなった場合、受給権が消滅し、納めた付加保険料はただ納めただけとなってしまいます。

(2)老齢基礎年金の受給開始後2年以内に亡くなると損する

付加年金は2年間受給すると納めた付加保険料に達するため、老齢基礎年金の支給を受けてから2年以内に亡くなると差額分は損することになります。

(3)老齢基礎年金の繰上げ支給を受けると付加年金も同率で減額される

老齢基礎年金の支給開始年齢は65歳からですが、60歳以上65歳未満なら前倒しで受給することが出来ます。このことを『繰上げ支給』と言い、付加年金も同率で減額された額が一生支給されます。

(4)老齢基礎年金が全額支給停止されている間は付加年金も不支給

付加年金は老齢基礎年金に上乗せされる給付なので、老齢基礎年金が全額支給停止されているときは付加年金も支給されません。

例えば、老齢基礎年金と障害基礎年金の2つの受給権を有する場合、障害基礎年金を選択すると老齢基礎年金は支給停止となり付加年金も支給されなくなります。

(4)受給権者が死亡したら受給権も消滅する

死亡した日の属する月までで支給は終わります。

遺族基礎年金に反映されることもありません。

付加年金は加入すべきか?否か?

上記のとおり、付加年金を受給後2年以内に亡くなると損しますが、2年後以降の受給額はすべてプラスですし、老後の生活費増を考えれば加入した方が良いでしょう。

実際、年金の専門家である社会保険労務士や市区町村役場の年金担当者など、その道の人に相談しても加入を勧められるはずです。

ただ、すべての人が付加年金に加入できるわけではありません。

次のページでは、加入できる人・手続きについて説明したいと思います。

付加年金の加入対象者・加入方法・保険料納付

付加年金の制度解説